2022年第四季度进度已过半,10月批发销量已大致反映出本年的销量排名。10月,自主品牌销量占整体批发市场53.8%的份额,较去年同期份额增加6.1个百分点,超越合资品牌10.8个百分点,在中国市场的行业话语权超越历史水平。

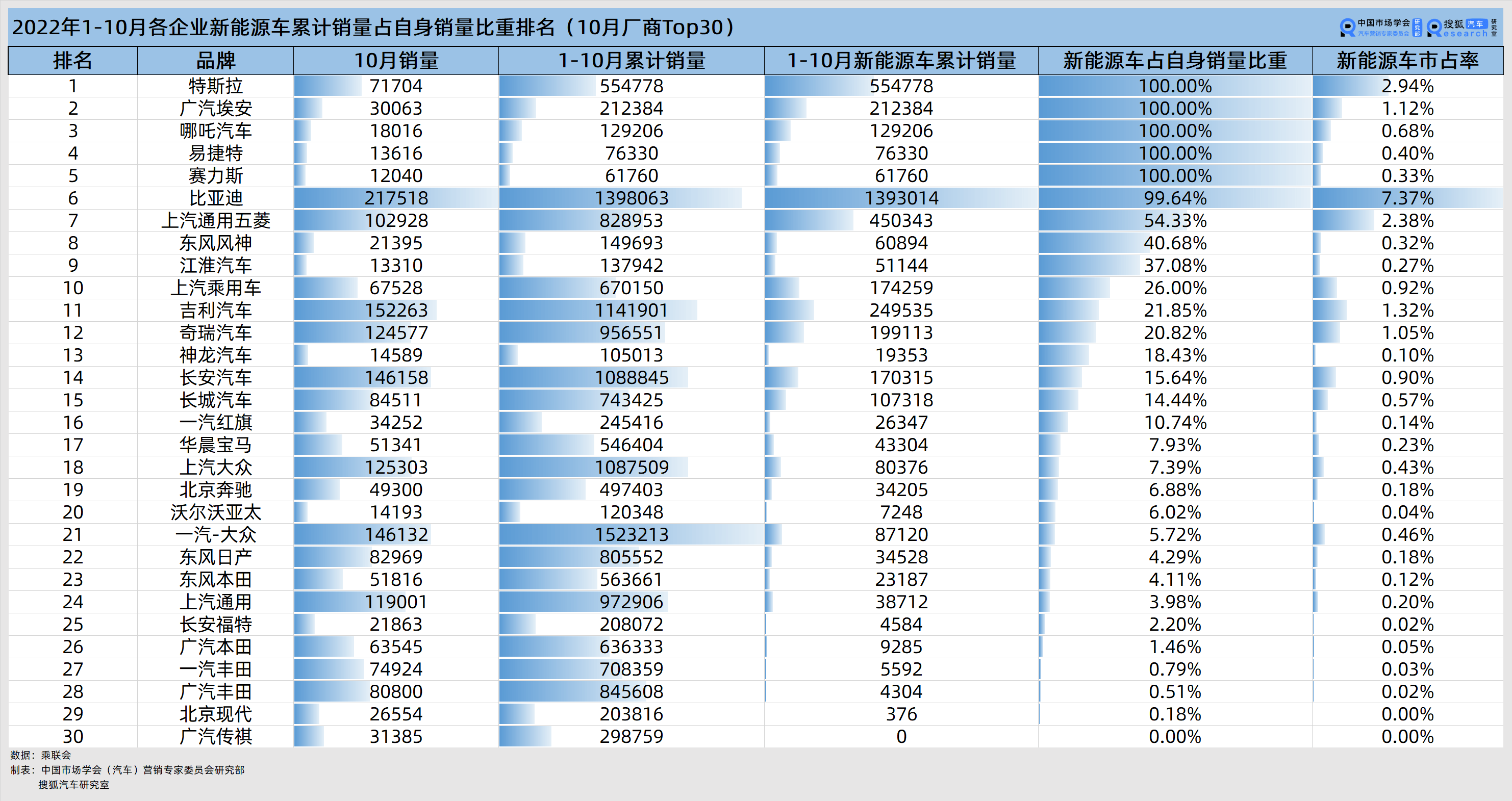

前十强中,自主品牌已占据六个席位,比亚迪领衔,合资仅剩一汽-大众、上汽大众、上汽通用和东风日产。在10月销量前三十名中,自主品牌的新能源车累计批发销量在狭义乘用车市场中的占比达17.39%(广汽传祺中包含广汽埃安的销量,故未重复统计),超越合资7倍之多,合资品牌仅为2.48%。

年初定下销量小目标的各家车企中,目前只有比亚迪超额完成。广汽丰田距离年销100万辆目标已完成84%。一汽-大众、吉利汽车、长安汽车等众多企业也正在促生产保销量,进度分别为76%、69%、78%左右。

搜狐汽车·汽车咖啡馆通过分析10月乘联会数据,发现2022年的年尾之战颇具看点:

1、头号选手的争夺战在于比亚迪能否一路发挥稳定,超越一汽-大众成为年度厂商批发销量榜的“新王”;

2、新能源市场渗透率高歌猛进,新能源产品作为自主品牌们又一次品牌向上的尝试,销量排行榜前三十位中的自主品牌们能否提升产品价格和自身产品比重,持续冲高市占率、豪华品牌们能否超越自我、合资品牌们能否摆脱“溃不成军”的状态;

3、各大汽车集团能否完成全年销量目标,国内海外齐开花;

4、企业或品牌单一爆款车型是否依然起到“压舱石”的作用,销量水平和价格区间是否既能保障销量规模,又能改善经营质量。

财报数据既得亮眼,销量水平也不能下滑,2022年的最后一个多月仍然值得各家车企继续全力以赴。

【10月厂商批发量Top30】

进入2022年四季度的首月,比亚迪连续三个月保持厂商批发销量第一,“金九银十”阶段,其批发销量分别为20.1万辆和21.8万辆,同比提升153%和143.7%,环比提升15.5%和8.2%。

销量的稳步增长也使得比亚迪连续两个月的月销稳定在20万辆以上,超过第二名吉利汽车6.5万辆之多。

从各款产品来看,10月的销量担当为王朝网的宋、秦、汉,分别售出5.7万辆、3.5万辆以及3.2万辆,其中宋DM、秦PLUS DM-i以及汉DM表现优异,广泛覆盖13-32万元的价格区间,增加消费者可选空间。

不过,海洋网中的海豚及海豹的月销量均在1万辆以上,尤其是海豚,一登场便成为小型新能源车的制霸者。同样,海豚及海豹也覆盖10-28万元的价格区间,在各自细分市场具有较高的竞争力。

纵观比亚迪今年的表现,属实是实力所致。轻松拿下月度销量冠军、新能源车销量冠军的它,接下来的目标或许是奔着挑战年度批发销量冠军而去。1-10月,比亚迪的累计批发销量为140万辆,同比提升159.5%。目前,距离登顶的比亚迪与一汽-大众还相差12.5万辆的差距。若比亚迪在接下来最后两个月的发挥如10月般稳定的话,或许能与一汽-大众在销冠之争上一较高下。

自主一哥吉利汽车继7月的位次下滑以来,通过近三个月不断努力,又重新在10月上升至月度厂商批发销量榜的第二位。10月吉利汽车上量至15.2万辆,同比提升36.4%,环比提升16.7%。

一方面,10月吉利汽车旗下“中国星”高端系列、帝豪家族以及双缤家族均有表现优异的选手,得益于缤越、帝豪以及星越L的发力,分别取得2.2万辆、1.9万辆以及1.5万辆的月销成绩,同比提升70.4%、10.7%、256.1%,覆盖主流的8-25万元价格区间。

另一方面,极氪在10月批发销量为10119辆,尽管位次升至10月新能源车销量排行的第18位,但对比竞品品牌多点开花的局面,仍略显形单影只。

新能源产品中较为走量的是极氪001与几何A,在10-38万元价格区间已有相当实力。几何A的单月销量不及极氪001,但二者的1-10月累计批发销量仍为集团内的爆款,分别为5万辆及4.3万辆,其中几何A同比提升395.3%。

11月9日,长安汽车董事长朱华荣在第12届中国汽车论坛上诉苦说长安汽车受到‘缺芯贵电’、疫情限电等影响,今年1-9月已掉量60.6万辆。

10月数据出炉,长安汽车以14.6万辆的月销成绩证明了逆势中的自己,一路从8月份的第15名攀爬至第3名,同比提升43.1%。

具体来看,SUV阵营中的长安CS75与轿车阵营中的长安逸动依然是走量的头号种子选手,分别贡献了2.2万辆和1.7万辆的销量,同比增长4.9%和26.3%。

走量车型的价格区间在7-15万元左右,属于产品矩阵中单车价格居中的产品,定位更加高端的UNI系列销量相对下滑。

作为长安汽车“香格里拉”战略的核心载体,长安新能源在净利润连年亏损的情况下终于因为长安Lumin和深蓝SL03的到来出现了转机。10月,两款产品的批发销量分别为1.3万辆和8176辆,收获了较为良性的市场反馈和母公司的更多重视。

总体来看,长安汽车旗下走量的新能源车型仍在10万元以下,主要是奔奔EV和长安Lumin,累计批发销量分别为8.1万辆及4.5万辆。

近日,长安汽车又拟将收回对长安新能源的控制权,将持股比例由40.66%增加至51%,纳入合并报表范围。在接下来不到两个月的时间里,整个汽车行业所受到的影响仍将持续,如何持续稳定基盘的同时发力新能源,助推高端品牌阿维塔一路前行,是长安汽车面临的发展现状。

2022年霸占五次厂商批发销量榜首,鲜少跌出前三甲的一汽-大众,继今年4月以后再度被比亚迪“拉下马”。今年的销冠之争,属实看点十足。

10月,一汽-大众的批发销量为14.6万辆,同比增长5.2%。尽管单月销量的同比增长亮点并不多,但累计销量仍为第一。1-10月,一汽-大众的累计批发销量为152.3万辆,同比提升5.4%。

从各品牌的贡献度来看,大众品牌在10月贡献了8.3万辆,奥迪品牌为5.3万辆,捷达品牌为1万辆。三者中仅奥迪品牌实现同比增长,大众微降为-2.1%,捷达渐弱低至-36.2%。

大众品牌中速腾最走量,价格区间在12-17万元,10月销量为1.9万辆,其次是新宝来和迈腾,分别为1.6万辆和1.4万辆。不过速腾和新宝来的同比增速下滑也较高,分别为-31.7%和-24%。奥迪Q5L和A4月均销量过万,10月销量同比提升增势较好。

ID.4 CROZZ PRO和ID.6 CROZZ的销量涨势较好,1-10月累计批销为3.2万辆和2.2万辆,同比提升784.5%和278.3%。奥迪品牌的新能源车型仍需努力。

此外,捷达品牌下三款产品的销量表现均在下滑,从产品到品牌,捷达走出了独特的创新,可如今销量下滑、品牌声量减弱的情况下,新的品牌主张“美好生活,一路捷达”该如何与广大年轻消费者产生共鸣,毕竟卖情怀的市场空间已经被消耗的差不多了。

南北大众境遇相似,上汽大众亦如一汽-大众一般,勉强实现微增。10月批发销量为12.5万辆,同比增长4.4%。

其中,大众品牌10月实现销量12.2万辆,同比提升8.5%,成绩略好于北大众。新朗逸批销3.1万辆,同比下滑10.8%,是自家第一走量车型同时也挤进轿车销量榜第,好于北大众中速腾和宝来的表现,在10-15万元区间有相当实力。

新途观斩下2.5万辆,依然是SUV销量排行榜第5名,落于比亚迪元PLUS之后,但它在本月是合资品牌的SUV销量第一,也算是老将焕发“第二春”的高光时刻。

作为双车战略下的ID.4 X和ID.6 X,两款车型的销量均不及自家的北方兄弟,分别为2.9万辆和9579辆。独家车型ID.3或因价格原因取得了销量突破,1-10月累计批销达2万辆。

旗下同样有三个品牌的上汽大众,现在很难在每月“唠家常”的时候介绍下自家的斯柯达品牌,因为它现在的成绩真的“一言难尽”。10月,斯柯达品牌的批发销量仅有2600辆,同比减少65.8%,曾经辉煌过的它已然变得可有可无了。

10月,起起伏伏的奇瑞汽车从9月的第3名回落至了第6名,完成批发销量为12.5万辆,同比增长54.1%。

其实,单看其下半年的销量表现,奇瑞汽车明显算是走出了上半年的颓势,除了10月以外基本上能稳定在前5名以内。

销量贡献最大的仍是奇瑞品牌,实现了7.9万辆的批发销量,同比提升31.7%。10月,捷途汽车的批发销量为2.5万辆,奇瑞新能源完成1.7万辆。

瑞虎8在单月及累计销量均为自家爆款车型,而且换代升级后的性价比较高,燃油及插混车型在10-17万元区间比较能打。

值得一提的是,奇瑞新能源1-10月累计批发销量为20万辆,同比215.1%,创历史新高。QQ冰淇淋在新能源微型车大火之时迅速诞生,加之往年奇瑞QQ的多年积累,一定程度上助力奇瑞整体声量的提升,而QQ冰淇淋也将累计批销做到了8.8万辆。同时,奇瑞eQ的销量紧随其后。

相反,奇瑞汽车在新能源赛道冲高的过程中遇到瓶颈,定位更加高端的瑞虎8 PHEV和捷途X70 EV的累计批发销量仍停留在三位数。

说一个悲伤的故事,尽管上汽通用在1-10月的累计销量排名中仍位居第6名,但是它与前一名的销量差距也在逐渐拉大,10的销量同比和1-10月累计销量同比增速也正在进一步下滑。

10月,上汽通用的批发销量为11.9万辆,同比减少9.9%,较上月下降0.2%。1-10月的累计批发销量为97.3万辆,同比下滑5.9%,较上月下降0.6%。

三大品牌之中,别克承担起“家庭重任”,10月完成7.1万辆批发销量,1-10月累计贡献57.8万辆,单月及累计销量同比均在下滑,分别为-13.2%和-12%。雪佛兰与凯迪拉克表现差不多,分别完成2.6万辆和2.2万辆。

别克昂科威走量稳定,1-10月的月均销量稳在1.4万辆左右,是20-30万元市场中不遑多让的优质选手。

上汽通用在新能源方面的进展也非常迷,时至今日堂堂三大知名品牌在中国市场竟只有四款新能源产品,而这四款产品在今年的累计销量为3.9万辆,甚至都不如别家的单车月度销量。

别克微蓝6独自撑起今年上汽通用近82%的新能源车销量,一方面是2022款的新升级提高了性价比,另一方面是想必出道较早有一定知名度。作为凯迪拉克首款纯电SUV,锐歌至今已上市接近半年,累计销量不及千辆,“开山之作”仍旧没有起色,

10月,上汽通用五菱的批发销量为10.3万辆,同比减少17.3%。尽管上汽通用五菱是前十强中单月同比下滑幅度最大的选手,但是其累计销量同比仍然为正,1-10月完成了82.9万辆批发销量,同比提升5.3%。

乍一看会怀疑是作为销量担当的宏光MINI销量下滑,其实不然。10月,宏光MINI的批发销量为4.8万辆,同比增长22.3%,声量的提升也慢慢把自己以前3-7万元的身价扩大至了3-10万元。

不得不说,诞生于疫情初年的宏光MINI一直稳定地售卖到现在,凭一己之力带火了微型乃至小型新能源车市场的回归可谓之奇迹。

论及上汽通用五菱销量下滑的原因,还是在于该品牌旗下的其他车型如五菱宏光、五菱凯捷以及五菱征程的销量下滑,且三款产品的下滑幅度均在50%以上。同时,宝骏的产品矩阵中尚无走量车型,10月批发销量行至1.2万辆,同比下滑超60%。

目前,在混动市场大热的背景下,布局稍慢的上汽通用五菱需要做的是快速带着新品回到人民中去。

10月,长城汽车批发销量为8.5万辆,同比减少7.8%。1-10月,累计批发销量为74.3万辆,同比减少8.1%。

尽管长城汽车较上月的名次有所提升,从第13位上升至第9位,但是综合今年的整体情况来看,除了7、8月以外,长城汽车的单月销量均呈下降状态,而且累计销量同比均未好于2021年同期。

具体来看,日渐式微的高端品牌WEY在10月仅有2427辆的批发销量,同比为-58.5%。主打女性市场的欧拉也仅为5057辆,同比下滑35.5%。

坦克品牌发挥较稳,10月的批发销量为1.3万辆,同比提升28.2%。尽管坦克300的批发销量出现微降,但其与坦克500的产品组合在硬派越野市场仍是无法忽视的存在。

作为销量支柱的哈弗在10月贡献了6.4万辆的批发销量,同比微增1.9%。哈弗H6一枝独秀以3.5万辆的成绩站稳了10月SUV细分市场的第三名,仍然是众多预算在9-17万元的消费者首选。尽管其累计销量不及去年同期,但仍与第四名的东风本田CR-V拉开了4.8万辆的差距,第三名的位置暂且稳固。

双11期间,长城汽车针对旗下新能源车型举办了一系列直播购车活动,而这场直播也被品牌视为“公司新能源发展的一次阶段性大考。”目前,长城汽车旗下的新能源产品仍然是欧拉品牌更为走量,欧拉好猫及黑猫的累计批发销量为6.1万辆和2.2万辆,占比达76.9%。WEY品牌及哈弗品牌尚未与其形成合力,未来的转型之路势必需要更加用心。

经过10月份的努力,东风日产也如长城汽车一样,顺利从上个月的第12名迈入前十强的最后一席,10月批发销量为8.3万辆,同比减少6.7%。

在强敌环伺的轿车市场,定价在10-17万元的轩逸以4万辆的月批销量夺得亚军,尽管销量上不敌宏光MINI,但是能力压比亚迪秦也的确是值得炫耀的一件事。尽管新天籁和逍客的销量同比有所下滑,但10月的销量仍稳定在万辆以上的水平已实属不易。

新能源方面,东风日产启辰的D60 EV竟成为日产一脉苦新能源车久矣的惊喜所在,10月批发销量为5784辆,同比提升145.9%。相反战略地位、产品定位更高的ARIYA,10月批销为474辆,累计批销778辆,独苗并没有取得开门红。

作为合资品牌中的绩优生,广汽丰田能在大环境下持续取得较好的成绩绝非偶然。10月,广汽丰田的批发销量为8.1万辆,同比增长32.5%。

总体而言,广汽丰田的产品体系发展全面,尽管在轿车、SUV以及MPV市场没有极为走量的明星车型,但却有着较为均衡的销量表现。定位17-26万元的凯美瑞畅销多年,仍然深受消费者认可。

不过相比销量稳定的燃油车型们,已经上市一个月左右的广汽丰田bZ4X的批发销量并未出现在批发销量表之中,因此也无从得知广汽丰田宣称的深化推进全方位电动化战略的成效到底如何。

相比广汽丰田,一汽丰田的销量表现起起落落,好的时候能冲进前10位,疲软的时候又能下滑至第19位。10月,一汽丰田的批发销量为7.5万辆,同比增长3.6%。

其中,10-23万元的卡罗拉依然是其销量主力,10月贡献了2.9万辆,同比提升44.9%。RAV4在10月的批销为1.5万辆,同比下降26.3%,成为闯进SUV销量榜前15位的丰田独苗。

反观新能源车型,bZ4X的10月批销停留在197辆,显然对于一汽丰田而言,有销量总比没有好,但什么时候有起色又尚未可知。同时,一汽丰田引入赛那的姊妹车型,期望能在MPV市场打开新局面,但是这位“四字妹妹”格瑞维亚能像赛那一样收获消费者的认可也同样等待市场验证。

年初时,特斯拉开启涨价,众车企跟进,消费者直呼买特斯拉犹如理财。年末时,特斯拉宣布降价,众车企继续跟进,消费者直呼被“割韭菜”。

10月24日,特斯拉官宣降价包括大陆地区特斯拉在售Model 3车型起售价下降1.4万元,Model Y起售价下调2.8万元,分别为27.7-34.99万元和30-39.79万元。

特斯拉在10月的批发销量为7.2万辆,同比增长31.8%。其中,Model 3的批发销量为3万辆,同比提升4.7%。Model Y更亮眼,批销达4.1万辆,同比提升62.5%。

特斯拉相对频繁地调整价格,似乎并没有太影响消费者的购买欲望,该买的还是在买,该骂的还是在骂,不该撞的依然在撞……

10月,上汽乘用车批发销量为6.8万辆,同比减少33.5%。其中,MG品牌完成批销4.8万辆,同比减少12.9%。荣威品牌完成批销2万辆,同比减少57.8%。而且,上汽乘用车还是10月里同比下滑最多的企业。

但让人没想到的是,上汽乘用车在1-10月的批发销量竟然高于去年同期,达到67万辆,同比提升8.6%。

其中缘由主要来自于MG品牌的销量支撑以及新车型和经典车型销量拔高的带来的增量,今年1-10月MG品牌累计批发销量为41.1万辆,同比提升24%。其中MG5累计批发销量14万辆,同比提升40.9%,10万元内的年轻人新宠。9月新上市的MG MULAN表现也不错,贡献2.8万辆累计销量;荣威RX5累计带来8.8万辆以及同比提升20.6%。

目前而言,同为广汽集团旗下的利润奶牛的广汽本田的状态属于稳中求进,但仅仅维持住这种状态也需要付出很大的努力。

10月,广汽本田批发销量为6.4万辆,同比减少15.7%。单月同比下滑较多,累计销量为63.6万辆,同比也仅微增1.9%。

从产品布局来看,面对不断推陈出新的自主品牌,广汽本田目前的产品布局虽然全,但是已逐渐缺少能让人眼前一亮的新意。曾经的小型车王者飞度被比亚迪海豚全面超越,销量差距已接近10万辆,购车均价也高出2万元左右。10月里最走量的雅阁批销为2.2万辆,也仅排在轿车销量排行榜的第9位,16-25元的价格区间与竞品凯美瑞相当,位次领先其一个身位。

市场格局在剧变,此前重磅推出的极湃1累计批发销量仅为2374辆,在新能源车销量排行榜的100名开外,或许那个“买发动机送本田”的旧时代很难再被复制成“买电机送本田”了。

今年以来,日系品牌受到供应链影响,双田之中尤其以本田最甚。

10月,东风本田发挥较好,较上月的月度排名有所提升,从第19名上升至第16名,批发销量为5.2万辆,同比减少21.8%,收窄11.1%。东风本田的1-10月累计批销为56.4万辆,同比下滑6.4%。

众多产品之中,16-27万元的CR-V依然表现优异,单月批销为1.7万辆,同比提升61.6%。1-10月累计批销也即将来到20万辆大关,是双田之中唯一闯入SUV销量榜单前五的选手,仅次于Model Y、比亚迪宋、哈弗H6。目前长安CS75与CR-V的销量差距仅5200余辆,CR-V能否代表合资品牌保四冲三仍面临不小的挑战。

<p style="border: 0px; margin-top: 0px; margin-bottom: 0px; padding: 10px 0px 20px; font-size: 18px; overflow: hidden; color: rgb(64, 64, 64); font-family: PingFangSC-Regular, "Microsoft Yahei", "Helvetica Neue", "Helvetica,Arial,STHeiTi,sans-serif&

在线客服1

在线客服1