作者 | 于文頔

2021年,丰田卡罗拉以115.5万辆成为全球单车型销冠,自1966年诞生起至2021年6月,55年来,卡罗拉已累计销量超5000万辆。2021年第十一代卡罗拉在华月均销售2.6万辆。丰田表示,长期畅销车型是其过去六年间持续改善利润结构的重要原因。

电动车新贵特斯拉Model 3也首次成为全球销量最高的车型之一,全球销售57.2万辆。助力特斯拉捅破30%的毛利率天花板,一跃全球净利第九位的车企。马斯克表示:“今年再推新车型没意义。”

豪华车中,2021年,宝马X3/X4全球销售41.5万辆,国产化的第三代宝马X3月均销量超1.2万辆,第四代宝马X5 在华月均销售4182辆。自主品牌同样获得过规模化的红利。长城汽车净利润最高的2016年,哈弗品牌销售77万辆,其中仅H6就售出58万辆,毛利率高达24.46%,净利超百亿。

无论是面向大众市场的丰田,还是面向高端市场的宝马,亦或是自主品牌的代表长城,成功车企的产品阵营中都有那么几款“历久弥新”的当家花旦。既是代表其品牌形象的明星产品,也是雷打不动的销量担当。而且从企业利润的角度来看,单一畅销车型更是其高利润的重要支撑。

众所周知,汽车行业是注重规模化效应的重资产行业。生产一百辆车与一万辆车的产线运转成本、模具成本是基本相同的。且作为供应链较长的制造业,规模化采购更有利于降低零部件成本。

对于从0-1造车的新势力来讲,如何打造规模效应、摊薄固定成本成为企业能否持续良性运转的关键。但现实往往是,对汽车行业缺乏了解、资金人员储备不足等一系列因素往往导致新势力的部分车型产品力存在些许不足。

是放弃那些产品力不足的车型另起炉灶,还是通过改款、换代持续提升产品,不同企业正在实践不同的路线。

新势力产交付不足四年 已有部分车型被淘汰 理想One月均销量最高

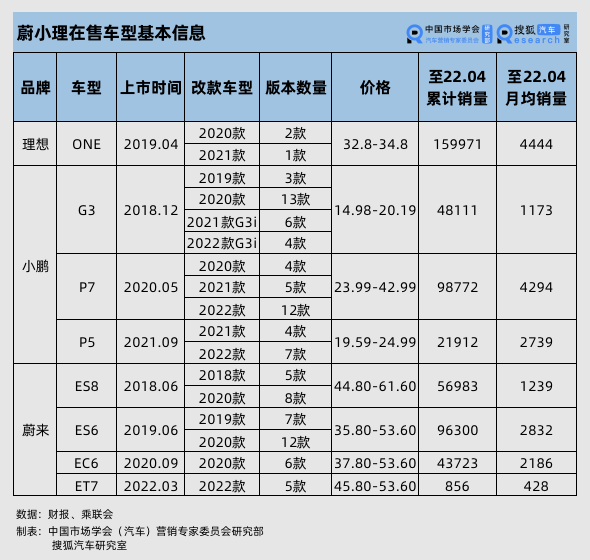

2018年被成为新势力交付元年。蔚来2018年6月开始交付其首款SUV蔚来ES8,同年11月哪吒N01开始量产交付,12月小鹏G3也赶上了交付元年的末班车。至今,最早交付的蔚来也仅仅量产约4年,已经有部分车型被市场淘汰、被厂商放弃。

汽车咖啡馆统计了蔚小理目前所有在售车型的近两年来各个车型的上市时间、改款情况、累计销量、以及近两年各车型季度销量变化,由于零跑、哪吒等其他新势力还未上市,缺乏四年间具体车型的准确销量,暂不详细列出。

从销量来看,理想ONE绝对是新势力中产品力的冠军。以一款产品打天下的理想能获得与蔚来、小鹏多款车型同一水平的销量及营收规模,已经侧面证明了理想ONE“很能打”。从具体数据来看,自2019年4月以来,累计交付近16万辆,月均销量4444辆,位居新势力月均销量榜首。

2021年11月以来,理想ONE交付破万,逐渐能匹敌同价位合资车型、豪华车型。与其价格、车身尺寸相近的上汽大众途昂2021年月均销售4540辆。同价格区间的豪华车中,2021年北京奔驰GLC(经销商报价29-35万)月均销量11671辆,华晨宝马X3(经销商报价39-48万)月均销销售12617辆。而33万左右的理想ONE截止今年5月,已有4个月销量过万。

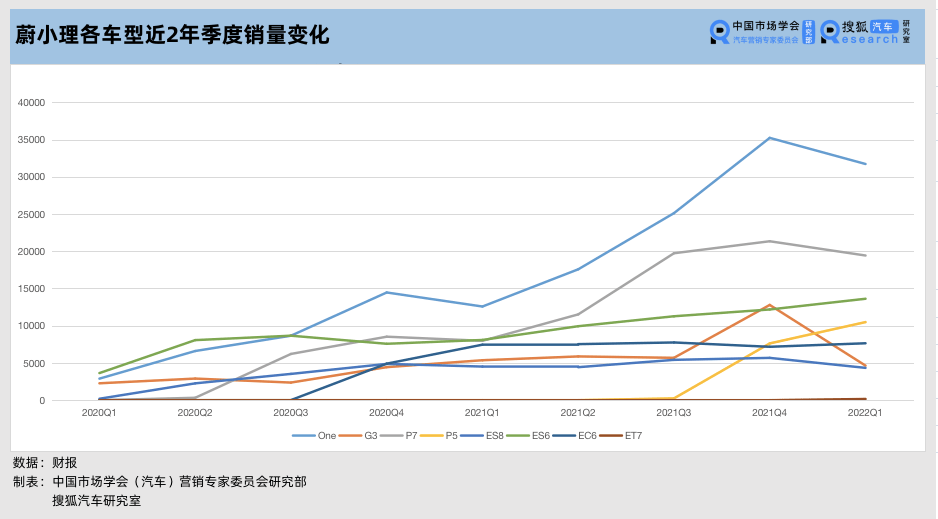

从销量变化趋势来看,除去四季度一般销量较高、一季度由于春节假期影响销量较低这一季节性因素,理想ONE季度销量持续上涨且整体增速最快,其中2021年增速高达180%,至今保持增长势头。

小鹏P7是小鹏旗下的销量担当,也是新势力中的另一个“爆款”产品。2020年Q2交付以来,在经历一年的销量爬坡后,2021年销量迅速增长。 今年3月,小鹏P7实现第10万辆车下线,比理想ONE早8个月达成10万辆量产目标。交付至今,月均销量4294辆。

另一款P5上市时间较短,去年9月上市以来,交付量同样迅速攀升。8个月累计销售近2.2万辆,上市3个季度,达成季度销量破万,是蔚小理中增速最快的产品。月均销量2739辆,在所列车型中属于中等偏上。

相比之下,小鹏的第一款产品就没有这么叫座了。近两年,G3系列平稳上升,但月均销量仅有1173辆。但从G3系列的改款频率来看,小鹏并没有放弃这款车。每款年型提供多种配置,在2021年7月推出中期改款车G3i,改用了家族式造型,并提供了更多颜色的选择。在智能化方面,增加全场景语音、车道保持辅助驾驶等功能。

相比于蔚来和理想,小鹏在改款车型方面更体现了“互联网人造车”的特点,多版本快速迭代。G3系列共有4款年型款,不同版本多达26种。P7自推出以来,每年都有年型款,其中22款甚至多达12个版本,提供不同续航、不同车门款式等选择。上市不足1年的P5也有22款年型车上市。

同为互联网造车的蔚来,除了将互联网基因体现在产品的快速迭代上,更带动了汽车圈“用户运营”的风潮。尽管蔚来产品价格区间相比于理想、小鹏更高,但在单款车型销量上,暂时还没有“绝对爆款”。

首款车型ES8近4年来累计交付5.7万辆,月均销量1239辆。从季度交付数据来看,进入2021年,销量增速同比放缓,增长乏力。但ES8是新势力在售车型中价格最高的产品,高配价格超60万。50万以上的电动车中,保时捷Taycan是该细分市场的冠军,2021年月均销量达3441台;红旗E-HS9月均销售457辆。高合月均销售353辆,因此ES8月均1239辆的成绩在该细分市场还算合格。

ES8在2018年6月开始交付的,彼时豪华纯电市场产品相对空白,ES8占据了一定的先发优势。但从ES8的年型款来看,仅有2019及2020款,在2021年仅更新了三款不同续航的20款车型,其他配置没有太大变化,销量下滑或与产品力下降有关。

稍晚一年推出的ES6是蔚来的销量主力车型。交付近3年来,累计销售9.6万辆,月均销售2832台,是新势力月均销量成绩单中暂列第三位。销量增速方面,2021年以来,保持相对快速的增长。

与ES6同动力系统的EC6在2020年9月推出后,累计销量4.7万辆,月均销售2186辆。推出后三个季度销量迅速攀升后,近一年来增速趋于平稳,季度销量保持在7000-8000辆左右。

最新款中大型轿车ET7自3月交付以来,截止4月底交付856辆,5月交付1707辆。销量尚在爬坡中。ET5预计今年9月才能交付,ET7销量能否迅速提升,或是今年二、三季度蔚来整体销量能否不再掉队的关键因素。

进入2022年,曾经的新势力“一哥”蔚来销量开始掉队,单月销量始终没能破万,在新势力阵营中屡屡垫底,从三大车型的季度销量变化也可见,除了ES6稳定增长,ES8、EC6都出现了增长乏力的情况。在改款车型方面,“866”均没有2021款,迭代速度稍显落后。

除了蔚小理,二线新势力中除了面向A级市场的哪吒V和零跑T03销量较高,同样没有月均销量超过4000的新势力“爆款”。但哪吒最早的车型N01已经停售,零跑S01、威马EX6今年也几乎没有销量。这些产品已经明确退出市场或被市场淘汰。

从率先交付的蔚来开始,新势力截止今年4月,最长交付不足4年。按照丰田五年第一代车、宝马七年一代车的“大厂标杆”来看,新势力部分车型的生命周期较短。理想ONE、小鹏P7、蔚来ES6目前是新势力中产品力较强的车型。

新一代车型产品力升级 更契合品牌标签

中信证券研报指出,与初代产品的“创业艰难期”不同,第二代产品在研发阶段都得到了资本的鼎力相助,其产品成熟度、研发投入力度相较于初代产品有本质上的提升。2022年的新产品将验证其产品创新能力。

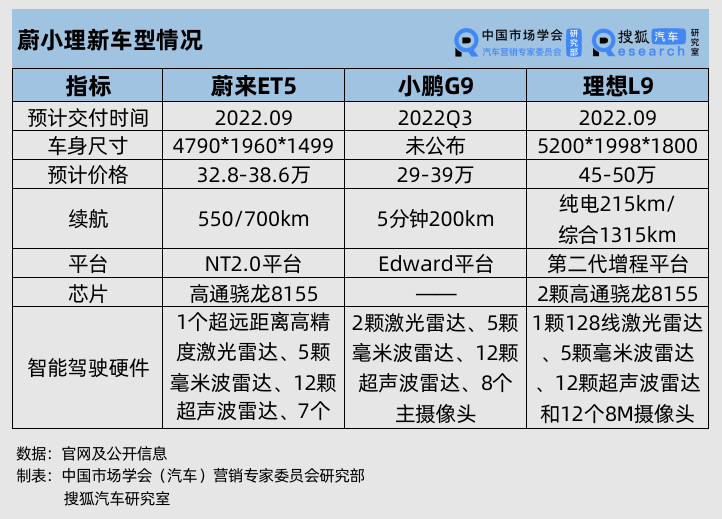

今年下半年,一二线新势力均有新产品交付。一线新势力中,小鹏、理想继续向上,价格上升至35-50万。蔚来向下,ET5下探至35万以下。二线新势力中,以10万以下车型为主力销量的哪吒和零跑也选择品牌向上。从目前曝光的产品信息中,新势力产品力确有大幅提升,且更加契合品牌形象。

以“蔚小理”为例,整体来看,新车型较此前产品均有大幅提升。蔚来ET5、理想L9均基于新平台打造,小鹏G9与P7同平台,但在充电方面有大幅突破,是首款搭载800V高压SiC平台的量产车,搭配小鹏即将推广的480KW充电桩,有望实现充电5分钟续航800公里的快充体验。

从智能化配置来看,三家都不吝惜“堆料”。激光雷达、毫米波雷达、超声波雷达应有尽有。座舱芯片上,蔚来和理想都选择了高通骁龙8155,小鹏G9 并未公布。从硬件配置上看,都预留了支持L4级自动驾驶的能力。

蔚来ET5在2021年12月的蔚来日上发布,预计今年9月交付。作为产品谱系中价格最低点的车型,肩负着提振销量的重任。官网中称其融合了蔚来的超跑及自动驾驶基因,科技感十足。

小鹏G9公布的信息相对较少,尽管官方没有公布具体尺寸,但从车展现场观察来看,G9车身长超5米,轴距超3米。小鹏G9延续了其智能化的标签,除了800V快充,将搭载下一代智能辅助驾驶功能XPILOT 4.0,将实现高速和城市全场景智能辅助驾驶 。

理想则延续“理想家”的品牌定位,持续面向家庭细分市场。L9相比于理想ONE空间更大,且在智能驾驶起步相对较晚的理想,也OTA了自研的辅助驾驶系统,尽管其功能中规中矩,但李想强调,理想的智能驾驶最终目标是提升家庭出行安全,紧紧围绕其目标人群展开布局。

2021年新势力均实现大幅增长,看似跨过了0-1的生存线,但其实都没有实现盈利。从当前的在售车型来看,蔚小理都有在对应细分市场表现不俗的产品。能否成为更长寿的爆款,还要看其后续的产品策略。而对于目前产品力不佳的车型,是持续迭代还是果断放弃,也是新势力不得不思考的问题。

随着竞争的加剧,新势力的新产品更是不容有失。能否持续带来智能化、科技化的产品,引领甚至颠覆智能电动汽车的产品趋势,将成为他们能否继续向前的根本动力。

在线客服1

在线客服1